住宅ローンサポ―ト協会について

住宅ローンサポート協会とは、『フラット35』の相談が無料でできる機関です。

特定の住宅会社と提携はしておらず、利害関係を持ちません。そのため、どの住宅会社・工務店・設計事務所で住宅購入をお考えであってもご相談可能です。

毎月の返済額が最後までずっと変わらない全期間固定金利の『フラット35』は気になる。でも、どこに相談したら良いか分からない。もしあなたがそうお困りであれば、まずはお気軽にご相談ください。

フラット35業務に精通しているプロとして、あなたにあったお得な住宅ローンの組み方をご提案します。

住宅ローンには変動金利と固定金利があります。

住宅ローンは大きく分けて「変動金利」「全期間固定金利」の2種類があります。 それぞれのメリット・デメリットはご存知ですか?

変動金利のメリット・デメリット

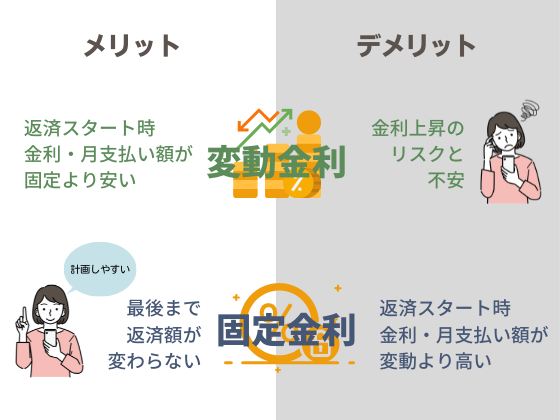

変動金利のメリットは、返済をスタートした当初の金利は固定金利よりも確実に安いこと。

つまり、毎月の返済額が低い状態で住宅ローンをスタートすることができます。仮に将来的に金利が全く上がらなかったとしたら、とってもお得な選択肢といえるでしょう。

一方でデメリットもあります。それは、金利が上がった時に毎月の返済額が大きく上がってしまうこと。

将来金利がいつ上がるか。それは、全く予測不可能です。裏を返すと、変動金利では金利があがる不安を常に抱えてしまうことなります。

・借入額がそれほど多くない。

・短い返済期間で住宅ローンを完済できそうな余裕がある。

その場合はあまりデメリットが関係ありません。しかし、もしあなたが長い期間かけて住宅ローンを返済していく見込みであれば要注意。金利上昇のリスクが自分に見合っているか、しっかりと検討をする必要があります。

固定金利のメリット・デメリット

固定金利のメリットは、何よりも最初から最後まで毎月の返済額が変わらないという安心感です。途中で金利が上がることはありませんから、生涯設計が立てやすくなります。

その一方デメリットは、(変動金利と比較すると)住宅ローンを組んだ当初は毎月の支払額が高くなってしまうこと。また将来的に金利がもし上がらなかった場合は、金利を固定した分、多く利息を支払ってしまうとことになります。

10年固定金利は、固定金利?

変動金利と固定金利の折衷案として、10年固定金利なども存在します。

このローンは『固定金利特約付き変動住宅ローン』と呼ばれています。最初の数年間の金利が固定。それ以後は基本的なルールが変動金利へと変わります。

特徴は変動金利と大差ありません。固定という言葉こそ付いていますが、10年目以降は変動金利。かといって最初の10年は変動金利よりも金利も高く、変動金利のメリットも受けきれない。という具合に中途半端な商品になりやすい条件。メリットを受けやすい方はごく少数の、ちょっと難しいローンです。

実際は約80%の方が変動金利で住宅ローンを組んでいます

「スタートの返済額をできるだけ抑えたい」

1%を切る超低金利な現在。変動金利を選択する人が約80%と言われています。

例えば3,500万円を35年返済した場合。

新潟の第四北越銀行の変動金利とフラット35の固定金利では、毎月の支払額は1万円近い差ができます。

さらに変動金利はここ10年ほど低い金利で推移。「これなら、今後もすぐに上がらないだろう」そう考える方が多く、金利の安い変動金利を選ぶ方が圧倒的に多いということです。

でも、ちょっと考えてみてください。

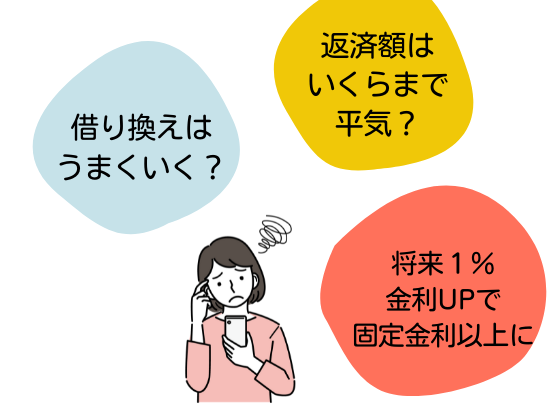

もし変動金利が1%上がればどうなると思いますか? 金利が1%上がるだけで、当然今の固定金利の毎月の支払額は超えてしまいます。

つまり10年以内に金利が1%上がってしまうと、変動金利を選んだことに後悔をするかもしれません。「最初に固定金利を選択しておいた方が得だった」ということになるからです。

今後、世界的な金利の動き

世界に目を向けると、先進国は政策金利を2022年から徐々に上げ始めています。(政策金利とは、住宅ローンの変動金利と連動する金利のこと)

日本は現在マイナス金利政策を取っています。そのため、変動金利が上がりそうになると抑制する動きを取っています。しかし世界経済は繋がっているもの。今後足並みを合わせていく路線になれば、金利上昇の可能性は決して少ないとは言えません。

将来の金利がどうなるか、予測することは不可能です。しかし、金利が上がったその時にあなたの家計が耐えられるかどうかを予測することはできます。

金利が上がって毎月8万円のローンが10万円、11万円になっても別に大丈夫と思われる方。

その方は家計に余裕がある証拠ですので、変動金利でもきっと問題ありません。

少しでも金利が低くなる可能性に賭け、変動金利で住宅ローンを組むことは理にかなっているでしょう。

しかし、毎月の返済額が2万円、3万円と上がるかもしれない。それが自分にはコントロールできない事態であることに、不安を感じたり、支払っていくことそのものが厳しそうと感じる。

その場合は固定金利を検討すべきです。

もし金利が上がった時には、借り換えればいいと思うかもしれません。でもその時は、どの銀行に行っても今までよりも金利が上がっています。借り換える手数料も数十万円から百万円程度必要です。

住宅ローンは、初めにしっかりと自分に合ったものを決められるかどうかが大事なのです。

実は提案されにくい固定金利

人生最大の借金をするにあたり

「金利が上がったら毎月の返済額がどうなるか分からない」

「それでも大丈夫です」

そんな方が、80%もいるとは一般的には思えませんよね。

それなのに、80%の方が変動金利を選んでいるのはどうしてだと思いますか?

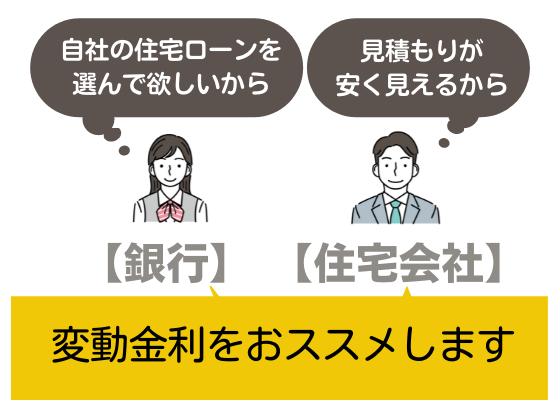

変動金利が圧倒的なシェアを誇るのは、銀行や住宅会社の都合もあったりします。

どんな都合か、ちょっと裏側を解説しますね。

フラット35を提案しにくい銀行の事情

全期間固定金利のフラット35は銀行でも申し込みはできます。しかしながら、あくまでもフラット35は政府系金融機関の商品。自前の銀行の商品ではありません。

銀行は自分のところのローン商品でお金を貸して利息を得たい。でもフラット35だと単に他のローンの代理をするという立ち位置に。本音を言うと「フラット35を売りたくない」そういうところが多いのです。

そのためローン相談にいっても自社商品への誘導となることがほとんど。フラット35を希望しても申し込むことが実際は困難なことが多いです。

変動金利でシミュレーションしたい住宅会社の事情

住宅会社では、高額の住宅見積りを出すことになります。それを少しでも安いと思ってもらうため、お客様に見積もりを作る時に工夫が必要です。

だからこそ、金利が少しでも安い変動金利で毎月のシミュレーションを作るのです。金利の高い固定金利のシミュレーションを入れることを嫌います。あなたが希望しないかぎり固定金利のローンは、そもそも提案の土俵に上がってこない。これが現実なのです。

フラット35は、少しお堅い政府系の商品。そのため書類が増えたり、金利優遇を受けるために国の定める検査や性能証明を準備したりと手続きが煩雑です。

「手続きが面倒だからやりたくない」そう考える住宅会社も少なくありません。(見方を変えれば、住宅の性能証明が裏付けされることはあなたのメリットでもあります)

あなたにとって変動金利・固定金利とどちらにメリットがあるか以前に

「固定金利はそもそも業者側から提案されづらい」この事実があることを理解してきましょう。

フラット35のメリット・デメリット

金利が全期間固定できるフラット35。メリットもあれば、もちろんデメリットもあります。

フラット35のメリット

☑ 返済期間中ずっと金利が変わらず、返済プランを立てやすい

☑ 住宅ローンを組んだ後に金利の心配をせずにすむ

☑ 高性能の家を建てると最大10年間0.5%も国からの金利優遇を受けられる

民間の住宅ローンには、性能が良いというだけで国からの金利補助は付きません。しかし、フラット35の場合は国からの金利補助が付くという点は注目です。これにより変動金利と固定金利との差を縮めることもでき、大きなメリットになります。

フラット35のデメリット

☑ 変動金利に比べるとスタートの金利が割高

☑ 必要書類が多く、煩雑で手続きが面倒

☑ 性能証明書取得費用が別途かかる

固定金利を選択すると、変動金利よりも初めの諸費用が割高に。それに加え、毎月の返済額も上がってきます。諸費用込の全体金額が上がるうえに、毎月の返済額も変動金利に比べると高いです。

ただし、住宅ローンを組んだ後に毎月の返済額は一定という安心があります。

初めの諸費用が高くなる分と毎月の返済分が高くなる分。これは、金利上昇のリスクをなくすための保険料と考えると分かりやすいです。

目先の安さで、不確実な利益を追うか。

金利に保険料を払って、将来に渡って安心・安全な住宅ローンを選択するのか。

それぞれ感じ方はきっと異なりますが、あなたの価値観に合った住宅ローンをしっかりと選択できるようにしましょう。

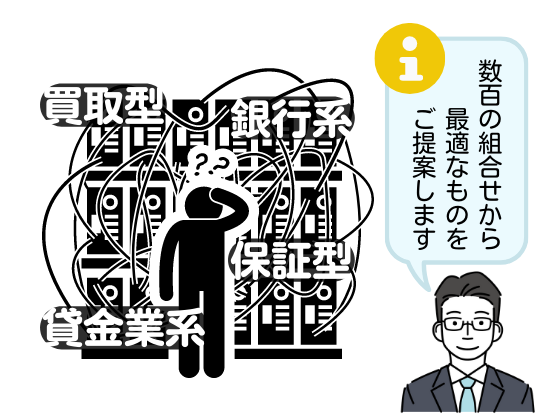

フラット35を数百種の組合せから選ぶ

フラット35という固定ローンは、全部一緒ではありません。数百種類の組み合わせがあるのです。

何が違うかというと申し込みをする金融機関によって、金利も手数料も異なります。

フラット35を扱う金融機関

フラット35を取り扱う金融機関を大きく2つに分けると『銀行系』と『貸金業系』があります。

・銀行系

日ごろ私たちの馴染みのある銀行です。お客様からお金を預かり、通帳を作ったり、という預金業務を扱っている金融機関のことを指します。

・貸金業系

言葉だけを聞くと少し怖いイメージがあるかもしれません。お金を預からず、貸すことだけを専門にしている金融機関のことを指します。

『貸金業系』はフラット35を専門として扱う、いわば「フラット35屋さん」が多いです。商品や事務の円滑さ等を日々激しく競争をしています。

知名度がない金融機関で心配になるかもしれません。しかし実際は、とても有利にフラット35を借りられる金融機関になります。

しかしながら相談窓口が限られています。どちらかというと、個人よりも住宅業者向けにビジネスを行っている金融機関が多いためです。初めて家を買うかたにとって、相談のハードルは高く感じられるでしょう。

『貸金業系』フラット35には種類がある

有利になる可能性が高い『貸金業系』のフラット35。その中には『買取型』『保証型』という2種類のフラット35が存在します。

どちらが有利になるか。それは、あなたの勤務先や年収、資金計画、自己資金比率などによって異なります。金利や借り入れ条件、ローンにかかる保険が個別の意向によって異なるからです。

何だか、話がとても難しいですよね。

住宅ローンサポート協会では、これらの条件を加味してあなたがどのフラット35が有利になるかをアドバイスいたしますのでご安心ください。

代表紹介

木村 孝幸(キムラ タカユキ)

1972年5月12日生まれ / 新潟市出身

◆資格・・・2級FP技能士(国家資格)、住宅ローンアドバイザー、日商簿記2級

2011年より金融機関や不動産・建設会社に属さない独立系ファイナンシャルプランナーとして活動している。前職は住宅会社にて営業職を務めており不動産・建築業界に精通。

これまで述べ1,000組以上のお客様のお手伝いを行う。フラット35の知識に明るく全国区でも多数のサポートを行い実務面も強い。他のFPが知らないテクニックにも精通しており、条件を満たせば変動金利並みの金利で固定金利の住宅ローンを組めることも。安心安全な住宅ローンを選択出来た顧客から、幅広い支持を受けている。

独立行政法人住宅金融支援機構主催のフラット35セミナー講師、Teny新潟一番、新潟日報などメディア出演多数。

ご相談の流れ

フラット35の住宅ローンに興味があればまずはお問い合わせください。 事前もしくは当日に現在の状況を確認させていただきまして、どのフラット35が有利かをアドバイスが可能です。(約60分)

アドバイスだけではなく、資金計画をとりまとめローンの事前審査のお手伝いも可能です。

(サポート費用は発生しませんが、②以降はもちろん強制はしませんのでご安心ください)

土地や建物が確定し資金計画が固まったらフラット35の正式審査へ進みます。

住宅会社のご担当者様と連携し、書類準備をスムーズにサポートします。

フラット35のローンは住宅完成時に初めて入金となります。

そのため土地や注文住宅をお考えの方は、先にお金が必要となるため「つなぎ融資」というローンが必要です。このつなぎ融資の部分が難しく、ご自身で進められるとつまずくことがが多い箇所。その部分もしっかりとサポートします。

住宅が完成したら、ようやく最後にローンの契約となります。契約後、住宅ローンで借りたお金があなたのご指定の口座へ振り込みとなり、住宅会社にお金を支払って完了です。

お気軽にお問い合わせください

住宅ローンを調べていて

「固定金利は気になったがどこに相談したら良いか分からない」

もしあなたが思っていたらまずはお気軽にご相談ください。

フラット35業務に精通した、代表木村からご連絡させていただきます。

はじめに現在の家づくりの進行状況を確認した上で、必要な持ち物・相談ルームや駐車場などの情報もお知らせいたします。ご自宅へのご訪問も可能です。ご希望の際はお申し付けください。